Cuando se acerca la edad de jubilación, vienen muchas dudas sobre cuánto dinero me quedará de pensión y cuánto me quitarían si me jubilo antes de lo permitido. Esto puede obligarte a que sigas trabajando pese a no tener ganas y no poder cogerte, previo pacto con la empresa, una jornada reducida que te permita mantenerte activo pero sin estar 40h en el puesto de trabajo. Pero, ¿cuánto dinero necesito para jubilarme?

En este post vamos a hablar sobre cuánto dinero necesitas para jubilarte teniendo en cuenta que es algo parecido a una prejubilación. Más adelante hablaremos en otro artículo sobre cómo vivir de las rentas, es decir, que tus inversiones sean tu única fuente de ingresos.

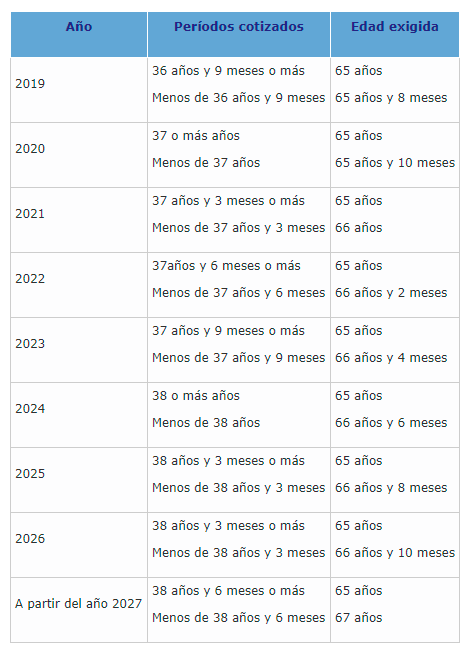

¿A qué edad podré jubilarme?

Cada caso es único. Dependerá de los años que lleves cotizados, la edad, si quieres cobrar el 100% o no. Dejamos una tabla para aquellos que quieran conocer los requisitos para poder jubilarse con el 100% de la pensión.

Para poder acceder a la jubilación es necesario haber cotizado un periodo mínimo de 23 años que se irá alargando hasta los 25 años en 2022.

¿Cuánto dinero necesito para jubilarme?

Tanto si tu caso es querer jubilarse antes de la edad mínima legal, como querer mantener el nivel de vida después de jubilarse, lo primero que debes analizar es cuánto dinero quieres gastar a partir de tu jubilación.

Según el INE el gasto medio por hogar en 2019, se situó en 30.243€:

Para redondear vamos a suponer un gasto de 30.000 euros anuales con una pensión media de pensión media de jubilación en España de 1.129,66€ (15.825,24 al año), lo que generaría un déficit entre gastos e ingresos de (redondeando) 14.000€ al año.*

Regla del 4%

La regla del 4% es el porcentaje máximo de tu patrimonio que puedes gastar cada año sin consumir tus ahorros una vez que te jubiles. Esta regla resume las conclusiones del estudio conocido como Trinity Study publicado en 1998 por tres profesores de la Universidad de Trinity y que se ha ido actualizando a lo largo de los años.

El estudio está orientado a Estados Unidos y asume las siguientes premisas:

– Que tus gastos al jubilarte serán los mismos que antes de hacerlo.

– Que partes con un dinero inicial que has ahorrado para la jubilación.

– Que sólo sacas el 4% el primer año y después ajustas el porcentaje en función de la inflación.

– Que no vas a tener más ingresos adicionales más allá de esa cantidad ahorrada.

Como habíamos mencionado anteriormente necesitábamos complementar con 14.000€ para mantener el mismo nivel de gasto por lo que el cálculo sería el siguiente:

1/4% = 25 veces

25 x 14.000€ = 350.000€

El primer año se retira el 4% y a partir del segundo año aplicaríamos la inflación, es decir, lo que marque el Índice de Precios de Consumo (IPC) en España.

Por ejemplo, si nuestra tasa de retiro es del 4% y esta supone 14.000€, más una inflación al 2%, el capital a sacar los primeros año sería el siguiente:

Año 1: 4% = 14.000€

Año 2: 14.000€ x (1 + 2%) = 14.280€

Año 3: 14.280€ x (1 + 2%) = 14.565,6€

Las retiradas se pueden hacer de forma mensual, trimestral, anual, lo que mejor convenga, aunque suele ser mejor hacerlo de forma mensual. Estos cálculos no tienen en cuenta el pago de impuestos. Puede leer sobre cómo tributan los fondos de inversión, acciones y dividendos.

Por supuesto, no es la única forma de manejar el dinero para que dure años. Si has heredado algún piso o has acumulado mucho capital, puedes diversificar en otro tipo de activos como la vivienda.

Si tu rentabilidad es superior al 4% anual, después de inflación, tu patrimonio seguirá creciendo pudiendo sacar más cada año o guardando para los años en el que la bolsa pase por periodos bajistas.

¿Cómo ahorrar para la jubilación?

Ahora que sabemos cuánto capital necesitas (350.000€), falta saber cómo conseguir ese capital. Para eso es fundamental el ahorro y cuanto antes empieces mejor. Pero ahorrar es solo una parte, la otra es invertir el dinero para multiplicarlo. ¿Tu primera vez invirtiendo? 7 consejos para invertir en bolsa para principiantes.

Ahorrando 6.000€ al año sin invertir se tardarían 58 años en ahorrar el capital de 350.000€, lo que supera toda una vida laboral. Sin embargo, invirtiendo ese ahorro a un 7% anual en poco más de 20 años ya tendríamos el capital. Esto es gracias a la magia del interés compuesto.

En Micappital, en función de tu perfil de riesgo, te ayudamos a invertir sin salir de tu banco ese ahorro para que puedas jubilarte antes o mantener tu poder adquisitivo una vez jubilado. Solo pagas si te hacemos ganar dinero y tan solo 2€ por cada 1.000€ invertidos hasta un máximo de 20€ al mes.

La tasa de reposición una vez que te jubilas es casi del 80%, por lo que si ganas 1500€ te jubilaras con 1200€, salvo aquellos que hayan generado la pensión máxima.

Ahora analiza tu caso y sobre todo no pienses que llegas tarde. Aunque estés cerca de la jubilación, a lo mejor no te da para complementar 1000€ mensuales pero sí para ahorrar lo suficiente como para sumar a tu pensión una buena cantidad.

*Sabemos que estamos mezclando el gasto medio por hogar donde pueden trabajar dos miembros con la pensión de jubilación media de una persona, pero como ejemplo nos sirve.

1 Pingback